Kewajiban Perpajakan Perusahaan Oil & Gas atas Jasa Drilling

1. Pertamina, Kontraktor Bagi Hasil (KBH) atau Kontraktor Kontrak Karya atau juga disebut ( Product Sharing Company / PSC), melakukan kontrak pengeboran dengan Perusahaan Pengeboran Nasional (National Drilling Company/NDC) untuk melaksanakan suatu kegiatan pengeboran minyak dan gas bumi pada suatu lokasi tertentu.

Perusahaan Pengeboran Nasional (NDC) yang dimaksud dapat berupa Badan Hukum yang didirikan di Indonesia yang seluruh sahamnya dimiliki pemodal dalam negeri (PMDN atau non-PMDN) ataupun yang sebagian sahamnya dimiliki oleh pemodal luar negeri (PMA).

2. NDC dapat melaksanakan sendiri kontrak , atau dapat melaksanakan dengan bekerjasama dengan suatu perusahaan pengeboran asing (FDC).Oleh karena melaksanakan pengeboran minyak dan gas bumi tersebut, perusahaan asing yang dimaksud mempunyai Bentuk Usaha Tetap (BUT) di Indonesia.

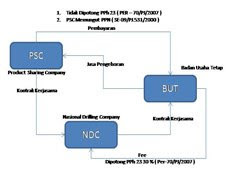

Kerjasama tersebut pada butir 2. dilaksanakan atas dasar perjanjian tertulis antara kedua belah pihak di mana disepakati hak dan kewajiban antara pihak, termasuk penghasilan yang menjadi hak dari masing-masing pihak.Bentuk kerjasama tersebut bervariasi tergantung kemampuan teknologi NDC, namun kenyataan sampai sekarang ini sebagian besar pekerjaan pengeboran masih ditangani oleh FDC. Lihat gambar dibawah ini

Pola Kerjasama

dari gambar diatas, dapat dilihat bahwa Foreign Drilling Company ( BUT ) merupakan sub kontraktor dari Nasional Drilling Company ( NDC ), pola tersebut adalah pola umum yang berlaku di Indonesia.

Bentuk Kerjasama diatas merupakan Joint Operation ( JO ) yang harus didaftar sebagai wajib pajak non-subyek PPh Badan pada KPP Badan dan Orang Asing.

Beberapa kewajiban yang menyangkut perpajak yang harus dilakukan adalah :

1. JO harus melakukan pencatatan kegiatan usahanya sehingga dapat diketahui penghasilan Bruto.

2. Bagi FDC - BUT untuk menghitung penghasilan netto menggunakan Norma Penghitungan Khusus yaitu 15 % dari penghasilan Bruto yang merupakan haknya. Dasar Hukum KMK Nomor 628/KMK.04/1991

3. JO Berkewajiban melakukan pemotongan PPh 21 atas segala bentuk gaji maupun honorarium dengan dasar penghitungan menggunakan norma penghitungan khusus. Dasar Hukum KMK Nomor 627/KMK.04/1991.

4. JO Berkewajiban melakukan pemotongan PPh 23 & PPh 26.

Lanjutan tulisan menyusul...........

diposting oleh KONSULTAN PAJAK pada

19.19

![]()

![]()

0 Komentar:

Posting Komentar

Berlangganan Posting Komentar [Atom]

<< Beranda